|

zpět na obsah |

Opce - vega |

Vega, značka ν (řecké písmeno nu), je jedním z matematických nástrojů, který se v oboru matematických financí používá k vyjádření závoslosti změny ceny opce na volatilitě podkladového aktiva. Jinými slovy, vega je citlivost opce na kolísavost.

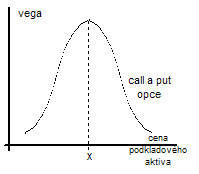

Na uvedeném grafu je vidět, že vega je nejvyšší pro opce na penězích, at-the-money. Vega je nejnižší pokud je opce hluboko v penězích, in-the-money, nebo pokud naopak ani zdaleka nehrozí, že by opce měla nejakou hodnotu, out-the-money; v těchto oblastech má kolísavost ceny podkladového aktiva malý vliv na cenu opce.

V praxi se používají ještě další nástroje vyjadřující citlivost opce na různé faktory, například delta jako citlivost opce na změnu ceny podkladového aktiva, rho jako citlivost na změnu úrokových měr a další. V anglické terminologii se těmto nástrojům k měření citlivostí říká souhrnně "the Greeks", protože bývají nejčastěji vyjádřeny písmeny řecké abecedy (delta, gamma, theta, rho, atd.). Vega je výjimka, vega není součástí řecké abecedy, ale do skupiny Greeks se zarazuje.

Greeks vyjadřují riziko opční pozice a jsou tedy velice důležitým nástrojem v risk managementu. Správnou volbou kombinace položek v portfoliu je možné ovlivnit greeks a tedy i rizikovost celého portfolia. Parametry citlivosti vypočtené pomocí Black-Scholesova modelu oceňování opcí jsou mezi analytiky finančních trhů oblíbené pro jejich snadný výpočet.

Pár důležitých praktických závěrů pro vegu opce:

- Opce jsou necitlivější na změnu volatility podkladového aktiva pokud jsou na penězích, at-the-money.

- Opce hluboce mimo peníze nebo hodně v penězích tolik postiženy citlivostí na kolísavost podkladového aktiva nejsou. Důvod je ten, že stačí relativně menší změna v ceně podkladového aktiva, aby se at-the-money opce dostala do peněz nebo se naopak stala bezcennou než jaká je třeba na to, aby se opce například stala kompletně bezcennou pokud je její dodací cena hluboko pod současnou cenou podkladového aktiva.

- Vega má stejný průběh pro call i put opce.

- Opce s krátkou dobou splatnosti mají nižší vegu než dlouhodobé opce. U dlouhodobých opcí je vyšší riziko, že skončí na horní nebo naopak dolní straně amplitudy historické cenové křivky.

- Na rozdíl od většiny ostatních parametrů citlivosti lze vegu zajistit (hedžovat) pouze opcí.

Jak už bylo uvedeno, vega je měřítkem citlivosti hodnoty opce na změnu kolísavosti hodnoty podkladového aktiva. Matematicky je vega první derivace funkce hodnoty opce podle volatility. Schematicky je tuto definici možné vyjádřit jako:

,

,

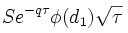

kde dV je hodnota opce a dσ je volatilita. V Black-Scholesově modelu se vega počítá pro kupní a prodejní opci stejně a to následovně:

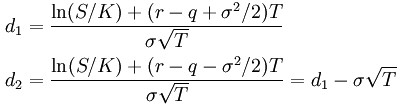

přičemž

,

,

kde φ (phi) představuje kumulativní distribuční funkci standardního normálního rozdělení, r je bezriziková úroková míra, q výnos do doby splatnosti (dividend yield), σ volatilita, a T je čas do doby splatnosti, S cena podkladového aktiva, K dodací cena (strike price).

Nutno upozornit na rozdíl mezi vegou a implikovanou volatilitou. Zatímto vega opce je maximální u at-the-money opce, implikovaná volatilita je u at-the-money opce nejnižší.

Opce - vega

Související pojmy

Související pojmy

Diskuzní fórum / komentáře

Dukiszín fmóur / kteoeřnám

V diskuzi zatím není žádný příspěvek. Máte možnost být první.

Další zdroje informací

Další zdroje informací

|

Co by Vás ještě tak asi mohlo zajímat?

Co by Vás ještě tak asi mohlo zajímat?

Nejsledovanější knihy

Nejsledovanější knihy

Ekonomie

Holman Robert

Holman Robert

(Sledovanost: 175)

Introduction to Financial Accounting

Charles T. Horngren, Gary L. Sundem, John A. Elliott, Donna Philbrick

Charles T. Horngren, Gary L. Sundem, John A. Elliott, Donna Philbrick

(Sledovanost: 168)

Marketing

Boučková Jana, a kol.

Boučková Jana, a kol.

(Sledovanost: 168)

Corporate Finance

Stephen A. Ross, Randolph W Westerfield, Jeffrey Jaffe

Stephen A. Ross, Randolph W Westerfield, Jeffrey Jaffe

(Sledovanost: 162)

Financial Accounting : Introduction to Concepts, Methods and Uses

Clyde P. Stickney, Roman L. Weil

Clyde P. Stickney, Roman L. Weil

(Sledovanost: 162)

Diskuzní fórum

Středoevropské centrum pro finance a management podporuje veřejnou diskuzi týkající se různých ekonomických i společenských témat.

Diskuze na těchto stránkách je neredigovaná a nemoderovaná. V zájmu zachování vysoké úrovně diskuze i tohoto servru je však administrátor fóra oprávněn konat patřičné kroky, aby bylo zabráněno projevům rasové, národnostní, náboženské nebo jinak nepřípustné diskriminace. Administrátor je rovněž oprávněn zasahovat, pokud objeví v diskuzích vulgární nebo jinak nepřístojné projevy.

Středoevropské centrum pro finance a management nenese žádnou faktickou ani implicitní odpovědnost za obsah jednotlivých příspěvků, ani neručí za skutečnou identitu jejich autorů.

V zájmu udržení vysoké úrovně diskuzí žádáme autory, aby identifikovali své příspěvky svým jménem nebo alespoň přezdívkou a pokud možno i elektronickou adresou.

Děkujeme za přízeň a doufáme, že naše www stránky nabízejí co hledáte.

Středoevropské centrum pro finance a management

Svět plný ověřené vzdělanosti

Dnešní datum:

| leadership - management | strategie - rozhodovací procesy | organizace - změna - kultůra | komunikace - marketing |

| přístupy & metody A-Z | systémy & teorie A-Z | modely & struktůry A-Z | metody & způsoby A-Z |

| oceňování - rozhodování | strategie - tvorba hodnot | treasury - cash flow | finance - řízení rizik |

| metody & ukazatele A-Z | modely & způsoby A-Z | přístupy & systémy A-Z | metody & teorie A-Z |

Upozornění

Upozornění na novou službu: Právě jsme spustili Katalog odborníků, konzultantů a profesionálů. Odkaz Odborníci.

Vyhledávání

Novinky

Sharpe Ratio

Treynor Ratio

Sortino Ratio

Crashophobia

Portfolio Turnover Ratio (PTR)

Opce - delta hedging

Black-Scholes Model

Treynor Ratio

Sortino Ratio

Crashophobia

Portfolio Turnover Ratio (PTR)

Opce - delta hedging

Black-Scholes Model

Vybrané finanční a manažerské okruhy na webu

Dnes Vám představujeme

Mgr. Martina Konecká

konzultantka v oblasti finančních derivátů -- Působím v oblasti poradenství finančních derivátů (opce, swapy, CDO, CMO, futures). Mohu nabídnout služby týkající se ekonomických a finančních analýz.

Více se dozvíte zde.

Více se dozvíte zde.

Anketa

Nejčtenější pojmy

z financí a managementu

z financí a managementu

SWOT analýza

SWOT je typ strategické analýzy stavu firmy, podniku či orga...

(Přečteno: 143508x)

Zrušení, likvidace, zánik společnosti

Zrušení a zánik společnosti se řídí v České republice zákonem 51...

(Přečteno: 128980x)

Definice cíle SMART (Project Management)

SMART je souhrn pravidel, která pomáhají především v r...

(Přečteno: 106358x)

Lorenzova křivka

Lorenzova křivka, nebo anglicky Lorenz Curve (LC), je grafické znáz...

(Přečteno: 76359x)

Giniho koeficient

Giniho koeficient, sestrojený italským statistikem Coradem Gini v r...

(Přečteno: 75635x)

Upozornění

Spolupráce: Napsali jste kvalitní odbornou práci, studii nebo analýzu, která Vám nyní leží v šuplíku? Publikujte ji na tomto portálu. Co Vám za to můžeme nabídnout najdete na stránce informace pro autory.

Další kategorie