|

zpět na obsah |

Sharpe Ratio |

Moderní teorie portfolia zahrnuje důležitý investiční koncept, který obsahuje, že výměnou za možnost vyššího než minimálního (bezrizikového) výnosu je třeba podstoupit určitou míru rizika, zkoumá tedy vzájemný vztah mezi výnosem a rizikem. Optimální by zřejmě byla investice s maximálním potenciálem průměrného výnosu při minimálním riziku, ale je otázka, jak dát tyto veličiny do jednoho kontextu.

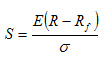

Problémem vztahu mezi výnosem a rizikovostí se v minulosti zabýval významný finanční teoretik a laureát Nobelovy ceny, profesor William Forsyth Sharpe (1994). Máme-li k dispozici dvě investice, každá s předem známou výší průměrného výnosu a výší rizika (měřené například směrodatnou odchylkou), efektivnější je investice s vyšší hodnotou poměru výnos/riziko. Sharpe Ratio se určí jako podíl výnosu aktiva sníženého o bezrizikovou míru a směrodatné odchylky výnosů. Tento výraz, česky se nazývající Sharpeho poměr, je matematicky znázorněn v následující rovnici:

,

,

kde R je výnosnost sledované investice nebo aktiva, Rf je výnos benchmarkové investice, zpravidla bezriziková úroková míra, E[R − Rf] je očekávaný výnos investice nad benchmark a σ je směrodatná odchylka výnosu nad benchmark.

Sharpův poměrový koeficient je měřítkem výkonnosti, který bere v úvahu rizikový profil investice. Jde o průměrnou výkonnost aktiva nad úrovní výnosu bezrizikového aktiva (většinou definovaného například jako výnos pokladniční poukázky). Čím vyšší je tento ukazatel, tím lepší je výkonnost portfolia vzhledem ke své rizikovosti. Jde o indikátor absolutního výnosu bez nutnosti stanovení srovnávacího indexu.

Je zřejmé, že čím vyšší je Sharpe Ratio, tím je investice výhodnější. Je-li ale Sharpe Ratio investice B dvakrát větší než Sharpe Ratio investice A, neznamená to, že je dvakrát lepší.

Sharpeho poměry je třeba porovnávat ve druhé mocnině. Jinak řečeno, Sharpe Ratio 1,0 je čtyřikrát (a nikoliv pouze dvakrát) výhodnější než Sharpe Ratio 0,5. Tento fakt souvisí s matematickým způsobem definice rizika jako směrodatné odchylky, která popisuje, jak se možné hodnoty budoucího výnosu v průměru liší od očekávané (střední) hodnoty. Abychom směrodatnou odchylku snížili o 1/2, je třeba čtyřnásobku času (jak jsme popsali výše, celkové riziko se v čase snižuje) nebo investice musí vykázat čtyřnásobně menší "kolísání" své hodnoty.

V praxi Sharpe Ratio dosahuje u standardních akciových portfolií hodnoty kolem 0,5. Komplexní portfolia hedge fondů vykazují často poměr vyšší než 1.

Problémy při interpretaci Sharpeho poměru jsou nejméně dva.

1. Směrodatnou odchylkou je měřeno riziko jak při znehodnocení investice (pokles hodnoty portfolia), tak při jejím zhodnocení. Zhodnocení investice je pro nás pozitivní, ačkoli podle Sharpova poměru je hodnocen negativně.

2. Sharpeho poměr rovněž nebere v úvahu maximální pokles hodnoty portfolia.

Sharpe Ratio dohromady s Treynor Ratio a Jensen Alpha se často používají k hodnocení a vájemnému porovnávání výkonnosti podílových fondů a jejich manažerů.

Jen pro zajímavost, Sharpeho poměr nesl při svém zrodu název Reward-to-Variability Ratio a až později byl akademickou a finanční praxí přejmenován na svoji dnešní podobu.

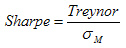

Pro dostatečně diverzifikované portfolio můžeme přistoupit k aproximaci b @ sP / sM, kde sP je rizikovost investice a sM je rizikovost trhu. Po pár dalších úpravách dospějeme k závěru, že Sharpeho poměr lze aproximovat Treynorovým poměrem vyděleným rizikem trhu.

Sharpe Ratio

Související pojmy

Související pojmy

Return On Equity (ROE) ¦

Return On Investment (ROI) ¦

Economic Value Added (EVA) ¦

Quick Ratio (QUR) ¦

Akvizice ¦

Binomický oceňovací model ¦

EWMA ¦

Open Interest ¦

Black-Scholes Model ¦

Opce - Put-Call parita ¦

Opce - delta ¦

Volatility Smile ¦

Crashophobia ¦

Treynor Ratio ¦

Sortino Ratio ¦

Jensen's Alpha

Diskuzní fórum / komentáře

Dukiszín fmóur / kteoeřnám

V diskuzi zatím není žádný příspěvek. Máte možnost být první.

Další zdroje informací

Další zdroje informací

|

Co by Vás ještě tak asi mohlo zajímat?

Co by Vás ještě tak asi mohlo zajímat?

Nejsledovanější knihy

Nejsledovanější knihy

Ekonomie

Holman Robert

Holman Robert

(Sledovanost: 184)

Marketing

Boučková Jana, a kol.

Boučková Jana, a kol.

(Sledovanost: 181)

Introduction to Financial Accounting

Charles T. Horngren, Gary L. Sundem, John A. Elliott, Donna Philbrick

Charles T. Horngren, Gary L. Sundem, John A. Elliott, Donna Philbrick

(Sledovanost: 180)

Corporate Finance

Stephen A. Ross, Randolph W Westerfield, Jeffrey Jaffe

Stephen A. Ross, Randolph W Westerfield, Jeffrey Jaffe

(Sledovanost: 176)

Financial Accounting : Introduction to Concepts, Methods and Uses

Clyde P. Stickney, Roman L. Weil

Clyde P. Stickney, Roman L. Weil

(Sledovanost: 174)

Diskuzní fórum

Středoevropské centrum pro finance a management podporuje veřejnou diskuzi týkající se různých ekonomických i společenských témat.

Diskuze na těchto stránkách je neredigovaná a nemoderovaná. V zájmu zachování vysoké úrovně diskuze i tohoto servru je však administrátor fóra oprávněn konat patřičné kroky, aby bylo zabráněno projevům rasové, národnostní, náboženské nebo jinak nepřípustné diskriminace. Administrátor je rovněž oprávněn zasahovat, pokud objeví v diskuzích vulgární nebo jinak nepřístojné projevy.

Středoevropské centrum pro finance a management nenese žádnou faktickou ani implicitní odpovědnost za obsah jednotlivých příspěvků, ani neručí za skutečnou identitu jejich autorů.

V zájmu udržení vysoké úrovně diskuzí žádáme autory, aby identifikovali své příspěvky svým jménem nebo alespoň přezdívkou a pokud možno i elektronickou adresou.

Děkujeme za přízeň a doufáme, že naše www stránky nabízejí co hledáte.

Středoevropské centrum pro finance a management

Svět plný ověřené vzdělanosti

Dnešní datum:

| leadership - management | strategie - rozhodovací procesy | organizace - změna - kultůra | komunikace - marketing |

| přístupy & metody A-Z | systémy & teorie A-Z | modely & struktůry A-Z | metody & způsoby A-Z |

| oceňování - rozhodování | strategie - tvorba hodnot | treasury - cash flow | finance - řízení rizik |

| metody & ukazatele A-Z | modely & způsoby A-Z | přístupy & systémy A-Z | metody & teorie A-Z |

Upozornění

Upozornění na novou službu: Právě jsme spustili Katalog odborníků, konzultantů a profesionálů. Odkaz Odborníci.

Vyhledávání

Novinky

Sharpe Ratio

Treynor Ratio

Sortino Ratio

Crashophobia

Portfolio Turnover Ratio (PTR)

Opce - delta hedging

Black-Scholes Model

Treynor Ratio

Sortino Ratio

Crashophobia

Portfolio Turnover Ratio (PTR)

Opce - delta hedging

Black-Scholes Model

Vybrané finanční a manažerské okruhy na webu

Dnes Vám představujeme

Ilona Semerádová

daňový poradce -- Poradenství v oblasti daní tuzemských i zahraničních, vedení účetnictví, daňové a mzdové evidence, likvidace právnických osob.

Více se dozvíte zde.

Více se dozvíte zde.

Anketa

Nejčtenější pojmy

z financí a managementu

z financí a managementu

SWOT analýza

SWOT je typ strategické analýzy stavu firmy, podniku či orga...

(Přečteno: 146347x)

Zrušení, likvidace, zánik společnosti

Zrušení a zánik společnosti se řídí v České republice zákonem 51...

(Přečteno: 131935x)

Definice cíle SMART (Project Management)

SMART je souhrn pravidel, která pomáhají především v r...

(Přečteno: 109487x)

Lorenzova křivka

Lorenzova křivka, nebo anglicky Lorenz Curve (LC), je grafické znáz...

(Přečteno: 83324x)

Giniho koeficient

Giniho koeficient, sestrojený italským statistikem Coradem Gini v r...

(Přečteno: 80731x)

Upozornění

Spolupráce: Napsali jste kvalitní odbornou práci, studii nebo analýzu, která Vám nyní leží v šuplíku? Publikujte ji na tomto portálu. Co Vám za to můžeme nabídnout najdete na stránce informace pro autory.

Další kategorie